Opiniones de los lectores

Resumen:El libro es una versión humorística de los cuentos de hadas con chistes estadísticos y actuariales. Es especialmente apreciado por los profesionales de las matemáticas y el actuariado, lo que lo convierte en una buena lectura para cualquier persona con formación o interés en estas áreas.

Ventajas:El libro es divertidísimo y está bien estructurado, combinando cuentos de hadas con humor estadístico. Es ideal para actuarios y aficionados a las matemáticas, ya que incorpora juegos de palabras y exageraciones ingeniosas. El libro también tiene un formato atractivo en el que los cuentos de hadas se tratan como modelos con condiciones supuestas.

Desventajas:El humor puede resultar demasiado especializado para quienes no pertenezcan al ámbito actuarial o matemático, lo que podría limitar su público. Algunos podrían encontrar la exageración y simplificación de la vida social de los actuarios demasiado simplificada.

(basado en 2 opiniones de lectores)

Título original:

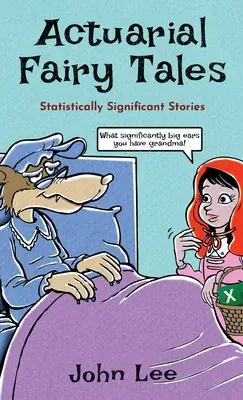

Actuarial Fairy Tales: Statistically Significant Stories

Contenido del libro:

El único libro de cuentos de hadas actuariales más divertido del mundo.

Cuentos de hadas actuariales es el resultado de ajustar una distribución estadística del humor a un conjunto de datos de conocidos cuentos de hadas tras hacer algunas suposiciones y extrapolaciones infundadas.

Presenta una cartera diversificada de cuentos estadísticamente chispeantes, entre los que se incluyen:

⬤ R-Punzel.

⬤ La princesa y el p-valor.

⬤ La belleza y la bestia actuaria.

⬤ RumpelSTATSkin.

⬤ Ricitos de oro y los tres analistas del mercado bajista.

Las pruebas de hipótesis muestran, al nivel del 1%, que este libro es significativamente más divertido que ser comido por un lobo,.

Encerrado en una torre o envenenado por una manzana.

El libro de cabecera perfecto para actuarios, analistas de datos y analistas financieros de todo el mundo. *

*Garantizado para enviarlos a dormir.

Otros datos del libro:

| ISBN: | 9781912045174 |

| Autor: | |

| Editorial: | |

| Encuadernación: | Tapa dura |

Compra:

Actualmente disponible, en stock.